Проблема роста прибыла

Полное уничтожение убытков дало бы в год прирост доходов в размере 1 млрд. юаней. Между предприятиями металлургической промышленности существуют большие различия в уровнях рентабельности и сроках окупаемости капитальных вложений. Система цен сложилась таким образом, что на железную руду, чугун и стальные заготовки цены установлены низкие, и вся прибыль отрасли оседает в прокатном производстве. Между различными типами предприятий трудно проводить сравнение по какому-нибудь одному простому показателю, но по предприятиям аналогичного профиля такое сравнение возможно.

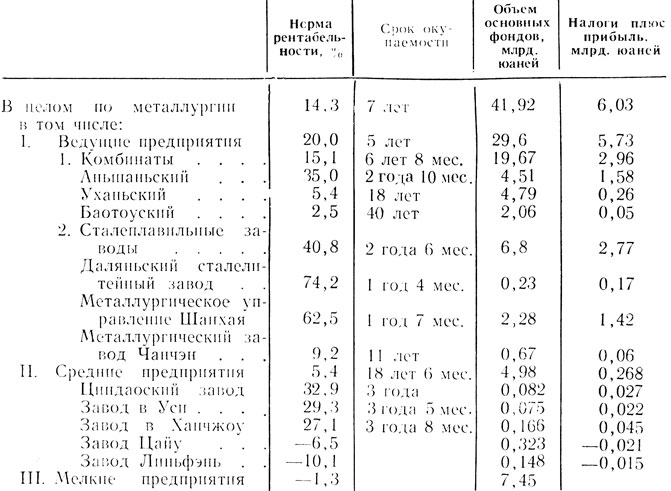

Среди основных металлургических комбинатов с полным Циклом производства наилучшие показатели имеет Анынаньский комбинат, его рентабельность по фондам составила в 1979 г. 35%). Это означает, что все затраты на его строительство могут окупиться за три года. Общий объем сданной государству прибыли, включая налоги, в 5 с лишним раз превысил государственные ассигнования на это предприятие. На Уханьском металлургическом комбинате рентабельность составляет только 5,5%, а на Баотоуском - 2,6%, вложенные в них средства могут окупиться только спустя 20-40 лет. Среди передовых сталелитейных предприятий, работающих на привозном чугуне, и заводов по производству специальных сталей следует отметить Даляньский завод (в 1979 г. рентабельность составила 74%) и Шанхайское металлургическое управление (63%), срок их окупаемости равен примерно 1,5 года, за 30 лет их бюджетные отчисления соответственно в 21 и 10 раз превысили государственные вложения. На средних металлургических предприятиях рентабельность в 1979 г. составила около 5,4% (см. табл. 9.3).

Таблица 9.3. Прибыльность и срок окупаемости металлургических предприятий Китая

В 1979 г. оборотный капитал в металлургии равнялся 10,55 млрд. юаней, в том числе на ведущие предприятия приходилось 6,84 млрд. юаней. На каждые 100 юаней валовой продукции расход оборотных фондов увеличился по сравнению с 1965 г. на 10 юаней. Если бы удалось сохранить уровень 1965 г., это принесло бы экономию в размере 2,1 млрд. юаней.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://china-history.ru/ 'История Китая'